L’annonce des chiffres pour le quatrièmement et dernier trimestre de 2024 s’est sans aucun doute avérée un peu plus confortable que la précédente pour Q3. En effet, les chiffres affichés sont les meilleurs de l’année, pour la plupart, concluant sur une note nuancée une année 2024 difficile pour le fondeur américain. La présentation ne s’est même pas trop attardée à faire le point sur le dernier trimestre, durant lequel il ne s’est pas passé grand-chose de notable, hormis, naturellement, le départ de Pat Gelsinger. À ce sujet, le co-PDG Dave Zinsner a très brièvement confirmé que l’entreprise est toujours activement à la recherche d’un nouveau PDG permanent, mais qu’il n’y a rien de nouveau à déclarer pour l’instant.

En attendant, Intel a décidé de se concentrer à nouveau davantage sur le x86 et Intel Products, après des années au second plan derrière Intel Foundry sous le règne de Pat. Certes, la division fonderie n’est pas oubliée pour autant et reste au cœur des espoirs de l’entreprise. Du reste, les efforts se poursuivent également pour simplifier et rentabiliser l’activité du fondeur, et mieux cibler les investissements. Au cas où ce n’était pas déjà assez clair, Intel confirme son intention de réduire sa dette et contrôler très étroitement ses dépenses opérationnelles et en capital en 2025.

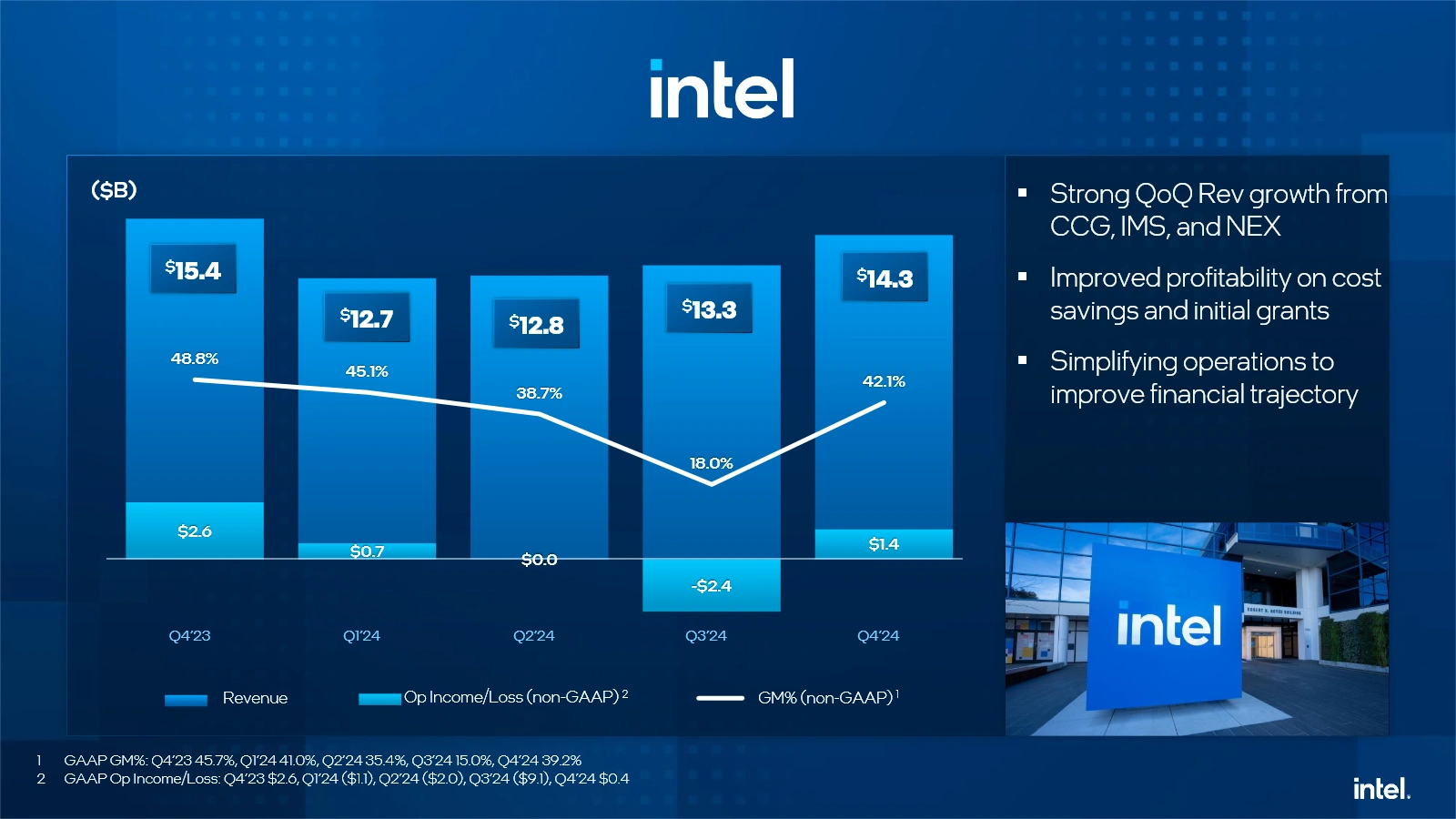

Sans plus attendre, voici les chiffres d’Intel pour Q4 2024, en milliard de dollars et tirés directement de sa présentation :

En bref, CCG tient toujours la barre, l’IA continue à passer sous le nez de DCAI, tandis que NEX, Mobileye et Altera existent. L’année se termine mieux qu’elle n’a été jusqu’à présent, mais moins bien que la précédente. C’est normal, les lourds investissements du fondeur n’ont pas encore porté leurs fruits, si tant est qu’ils le fassent un jour. Car le véritable boulet au pied d’Intel, c’est évidemment toujours Intel Foundry et sa perte d’exploitation de plus de 13 milliards rien qu’en 2024 et une marge brute négative. Avec son chiffre d’affaires annuel de 18 milliards de dollars, Intel Foundry brasse pourtant virtuellement déjà plus que tous les autres à l’exception de TSMC. Toutefois, il ne faut pas oublier que le client majeur d’Intel Foundry est nul autre... qu’Intel lui-même via Intel Products. L’objectif est d’atteindre un résultat d’exploitation à l’équilibre - autrement dit, de ne plus être en perte, avec des revenus suffisants pour couvrir les dépenses, sans bénéfice net - d’ici la fin de 2027. Notez la p’tite remarque intéressante de Michelle Johnston Holthaus, co-PDG d’Intel et PDG d’Intel Product :

En tant que PDG d’Intel Products, je prendrai toujours mes décisions en matière de technologies de processus en fonction de ce qui est le mieux pour mes clients. Et Intel Foundry devra mériter mon engagement chaque jour, tout comme je dois mériter la confiance de mes propres clients.

On devine qu’Intel laisse la porte grande ouverte pour continuer à aller voir ailleurs si ça lui chante. Une manière aussi de dire que quoi qu’il arrive à Intel Foundry, Intel Products continuera à assurer son travail d’une façon ou d’une autre. Enfin, de son côté, le co-PDG et CFO Dave Zinsner a souligné qu’Intel Foundry explore activement des options de financement supplémentaires auprès de partenaires stratégiques et financiers. Une introduction en bourse en perspective ?

Pour finir, Intel s’attend à démarrer 2025 au ralenti. Certes, Q1 est traditionnellement un trimestre assez mou pour beaucoup, mais quand on a déjà la tête sous l’eau comme Intel... Bref, Intel commencera probablement 2025 sans bénéfice, ou très peu, voire potentiellement dans le rouge. (Source : Intel)

Intel 2024 net income => 19,2 billion US$

Intel 2024 revenue => 53,1 billion US$

AMD 2024 net income => 1,8 billion US$

AMD 2024 revenue => 7,5 billion US$

(sans parler de NV qui met des fessées aux deux)

Bref, toujours un mastodonte (comparé à AMD) car on voit bien que les bénéfices d'Intel sont supérieurs aux revenues d'AMD. Ca en dit long sur les parts de marché dans le monde réel. C'est pour cette raison que j'aurais une lecture bien moins pessimiste que l'auteur sur ces chiffres, mais tout cela est relatif à celui qui interprète les chiffres en fonction de ce qu'il retient de l'environnement compétitif.

Ce qui justifie un petit rappel pour certains :

1- C'est pas parce que le "techno-fan" ou le consommateur particulier averti achète de l'AMD en CPU (j'en suis) que le monde professionnel quitte Intel pour AMD. L'inertie n'est pas la même !

2- C'est pas parce que AMD vend beaucoup plus de CPU qu'il y a 5 ans qu'ils sont en capacité d'être compétitifs sur deux fronts (CPU et GPU). D'ou les 9700 !

La question qui fâche, c'est si et quand AMD va dévisser face à Intel sur les CPU ? Le budget R&D n'est pas comparable.

Intel feront mieux mais retomberont dans leurs travers, se reposer en faisant du bénéfice facile, ils le font cycliquement depuis le pentium en fait.

Exactement.

Pas pessimiste, plutôt prudent et je pense avoir été assez neutre. Mais l'interprétation dépend aussi du regard du lecteur :)

Le succès d'Intel Foundry est loin d'être assuré. Il est vrai que du reste, Intel bénéficie toujours d'une bonne inertie, mais n'en patine pas moins dans les segments qui comptent actuellement le plus (IA, HPC).

Par contre, Intel n'a pas fait un "net income" de 19,2 milliards en 2024. Il faut regarder les parenthèses (loss) sur le rapport.

Le net income de 2024 pour Intel a été une perte de 18,8 milliards de dollars en GAAP, ou 0,6 millards en non-GAAP. Le net income pour Q4 a été une perte de 0,1 milliards en GAAP et un bénéfice de 0,6 en non-GAAP.

AMD n'a certainement pas fait "que" 7,5 milliards de chiffres d'affaires en 2024. C'est ce que l'entreprise fait généralement en un trimestre... L'entreprise n'a pas encore annoncé ses résultats pour l'année entière.

Bien vu. En effet grosse coquille de ma part.

=> Ce serait plus dans les 30 !

Mea culpa.

Est-ce que c'est possible d'expliquer ce qu'est le GAAP et le non GAAP ?

GAAP (Generally Accepted Accounting Principles) = Normes comptables officielles

Non-GAAP = Mesures ajustées, généralement plus favorables

Par exemple, le non-GAAP exclu souvent des couts considérés comme "exceptionnels" tels que les amortissements, les rémunérations en actions, les couts de restructurations, etc. D'une certaine manière, c'est utile pour rassurer les actionnaires.

Mais pour comparer deux entreprises, il vaut mieux s'en tenir aux chiffres GAAP.

+1000

Et oui, bien expliqué!!!