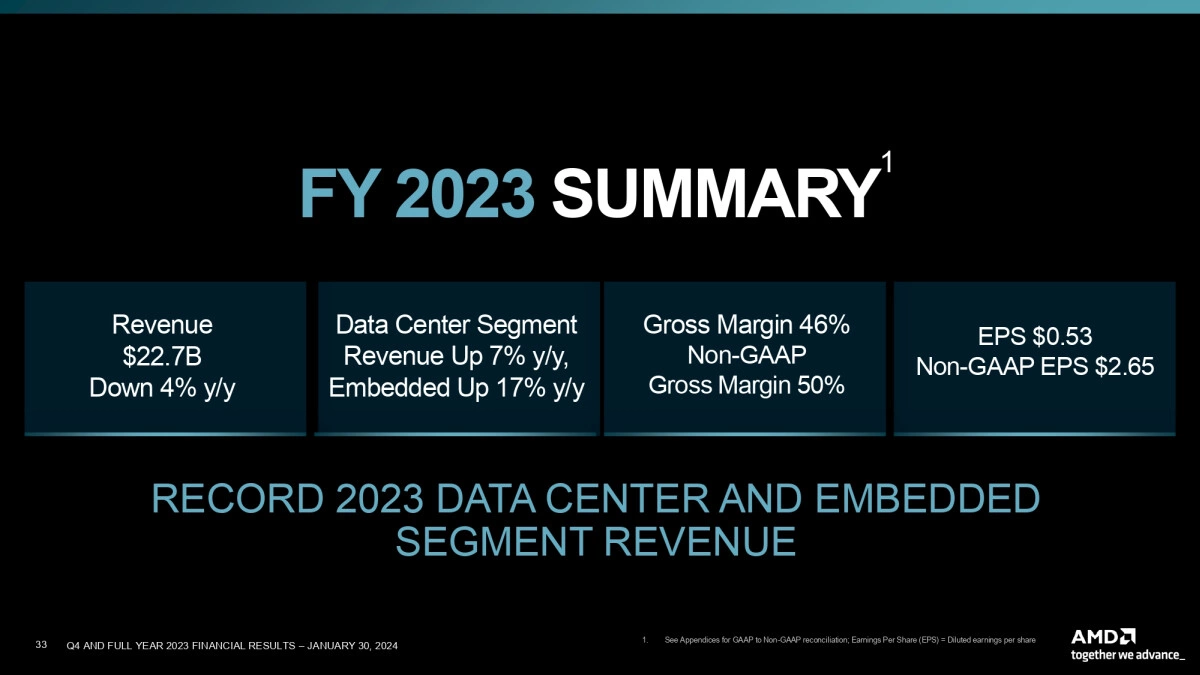

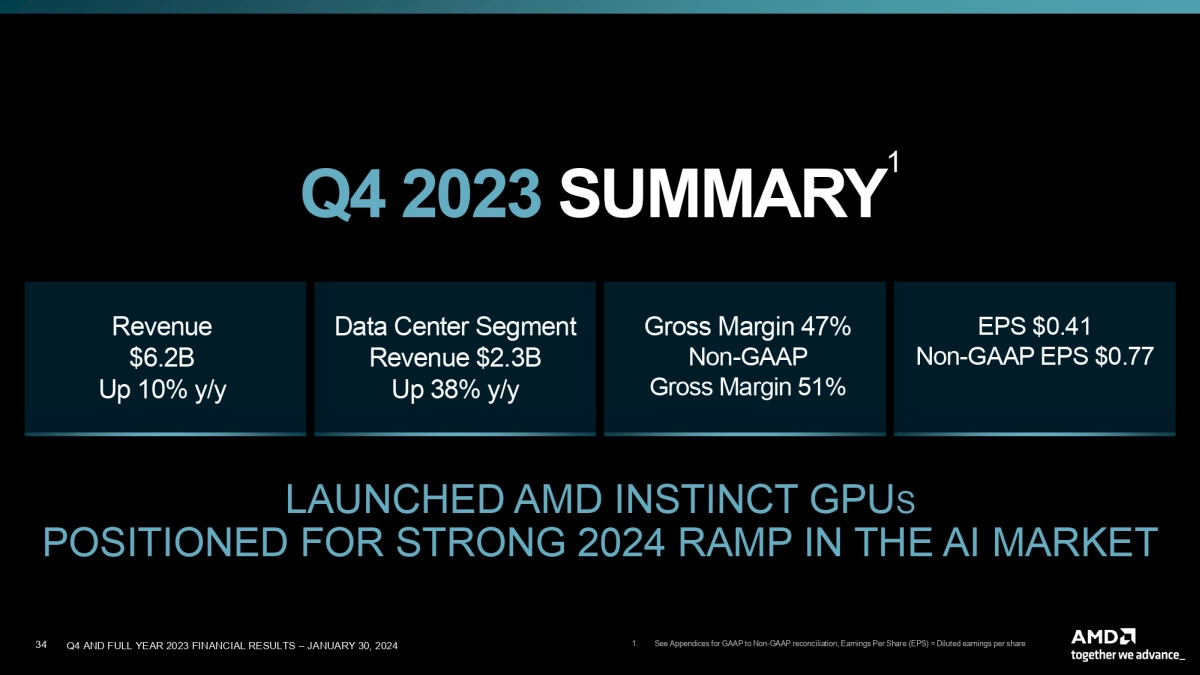

Toujours après Intel, AMD aussi a conclu son exercice financier du 4ᵉ trimestre 2023 et avec, l’année en question. 2023 fut moins bon que 2022 à 4 % près, soit 22,7 milliards de dollars de chiffre d’affaires de différence. En revanche, le bénéfice net a beaucoup plus souffert. Il fut de 1,32 milliard en 2022, il est de 820 millions pour 2023. C’est normal, l’ambiance des deux années fut quand même bien différente. Et puis il ne faut jamais oublier aussi qu’AMD est revenu de très loin et qu’il y a toujours beaucoup de travail à faire pour consolider et maintenir la forte progression, surtout dans les domaines professionnels, et ça, ça coute forcément très cher. Le constructeur n’a pas non plus osé déjà partager ses prévisions pour l’ensemble de l’année 2024, en dépit de perspectives relativement positives et l’espoir d’un taux de croissance sympathique.

Justement, l’une des plus grandes lueurs d’espoir pour l’avenir proche est la perspective très alléchante pour les ventes de la nouvelle série MI300. Au trimestre dernier, AMD envisageait d’en vendre pour 2 milliards de dollars, ce chiffre est désormais passé à 3,5 milliards, en sachant que celui-ci a de très forte chance d’être révisé à la hausse au fil des trimestres de cette année, selon AMD. Bon, malgré ça, la bourse a tout de même "puni" AMD en lui infligeant une séance bien dans le rouge. L’absence d’une prévision chiffrée complète pour 2024 y est certainement pour beaucoup.

vs

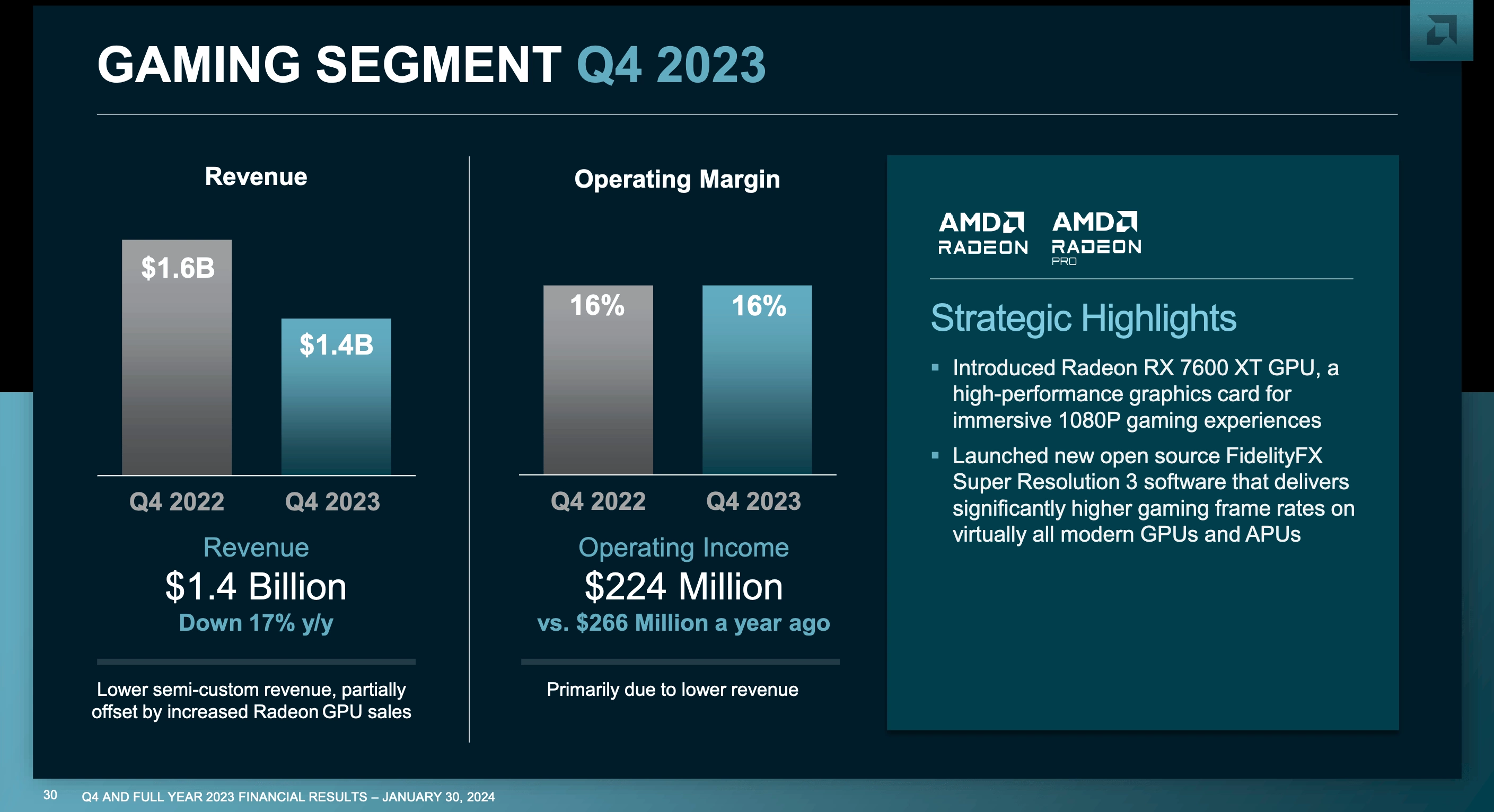

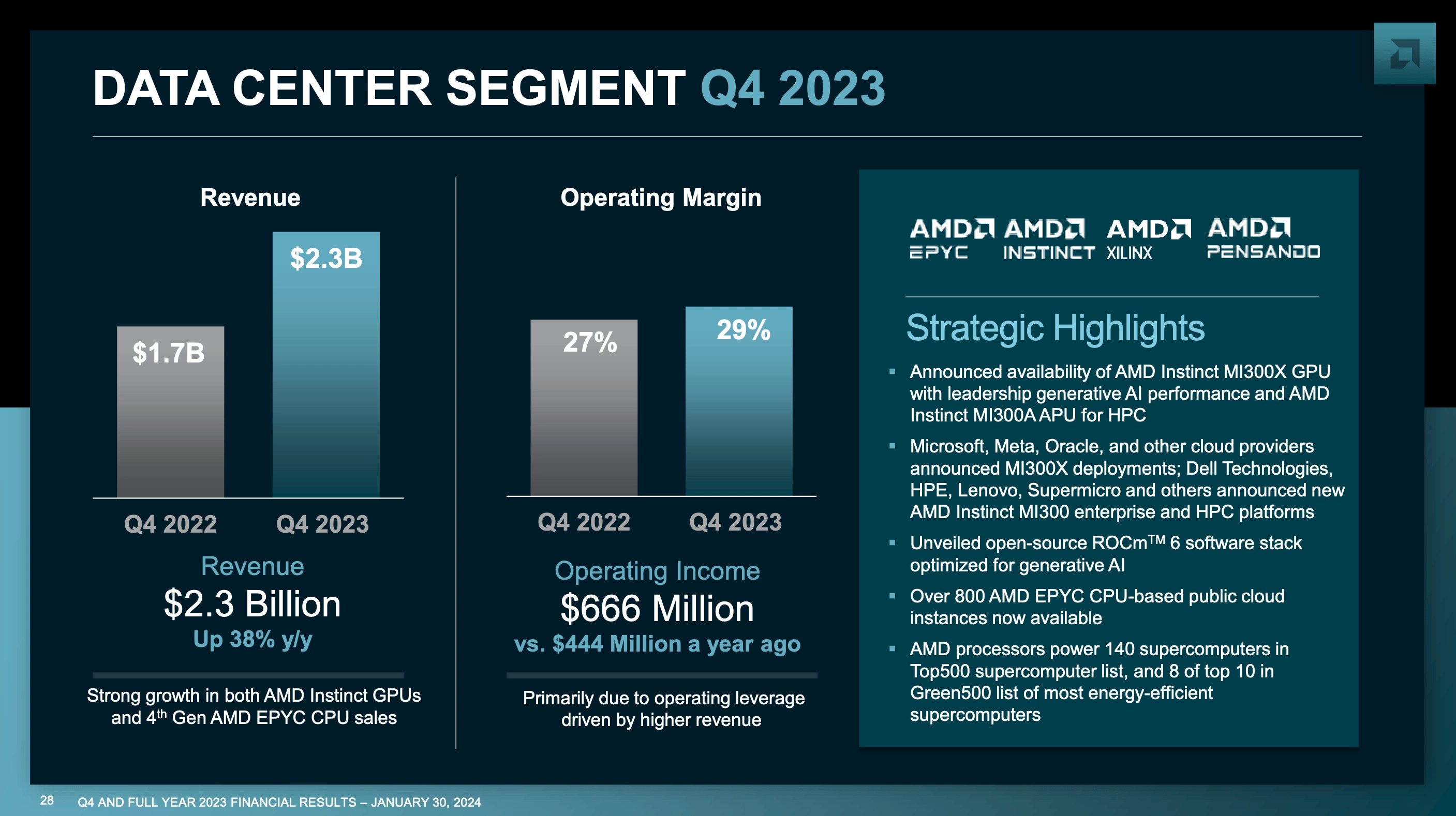

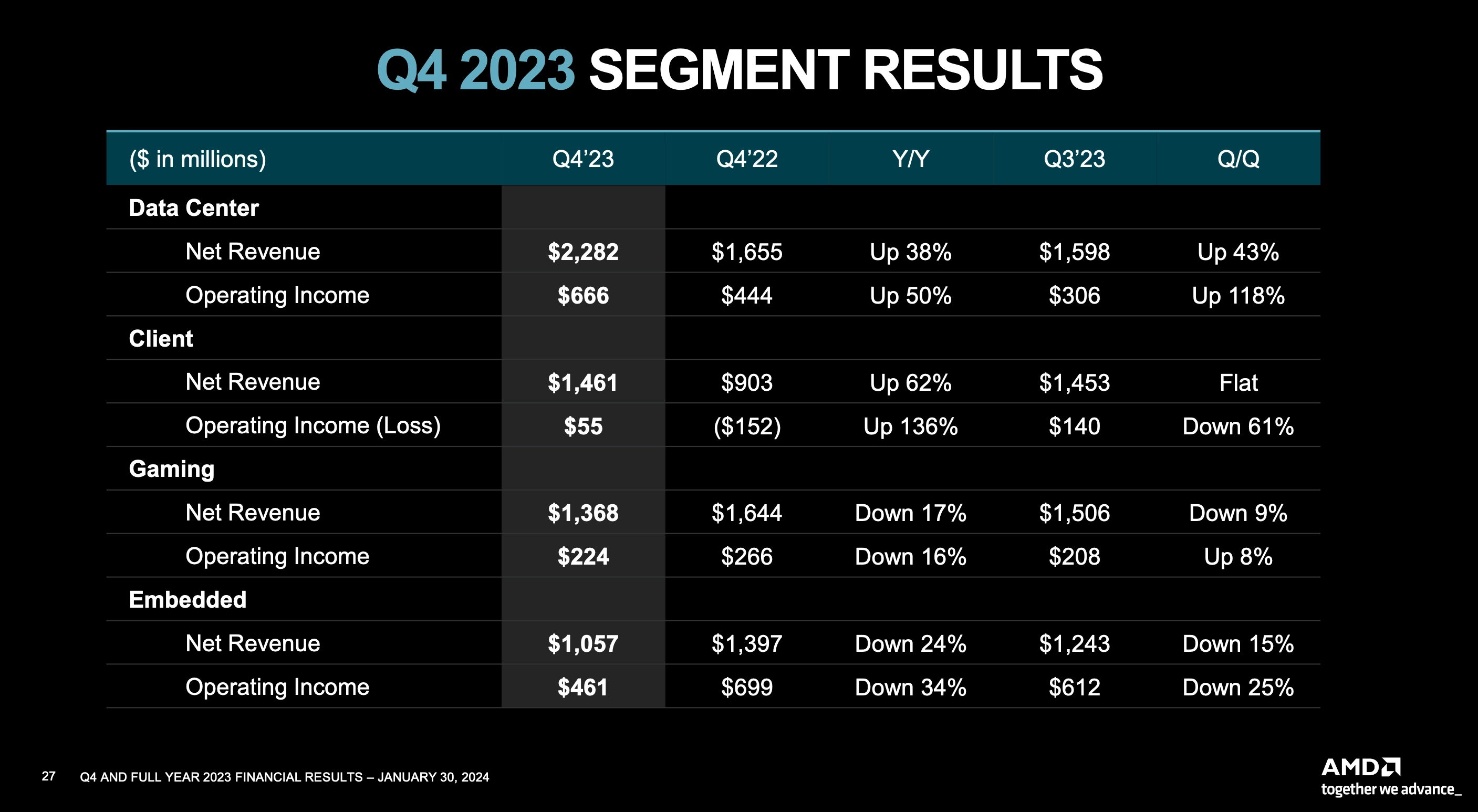

Jetons maintenant un bref coup d’œil aux résultats des différents segments d’activités d’AMD. Les vents continuent à être très favorables côté datacenter et tous les chiffres y sont dans le vert et en hausse par rapport à la même période de l’année 2022 grâce au bon accueil sur le marché des Instinct MI300 et des EPYC de 4e génération. Petit rappel que les EPYC Turin avec Zen 5 vont en principe arriver durant la seconde moitié de 2024 ! Bref, pour ce segment, les perspectives restent vraiment positives. Le segment gaming en revanche tire un peu la tronche, même si ses résultats restent plutôt solides et supérieurs à ceux des ventes de CPU comme nous le verrons plus loin.

Chez AMD, l’activité "gaming" englobe les ventes de Radeon et des SoC pour les consoles. Il y a une part d’influence saisonnière pour expliquer la baisse, mais le tassement des résultats est également dû au fait que les consoles ne rapportent presque plus rien à AMD. En somme, il serait peut-être temps que Sony et Microsoft lancent de nouvelles versions de leur(s) console(s) respective(s). Heureusement, les ventes de GPU en hausse ont a priori un peu rattrapé le coup.

vs

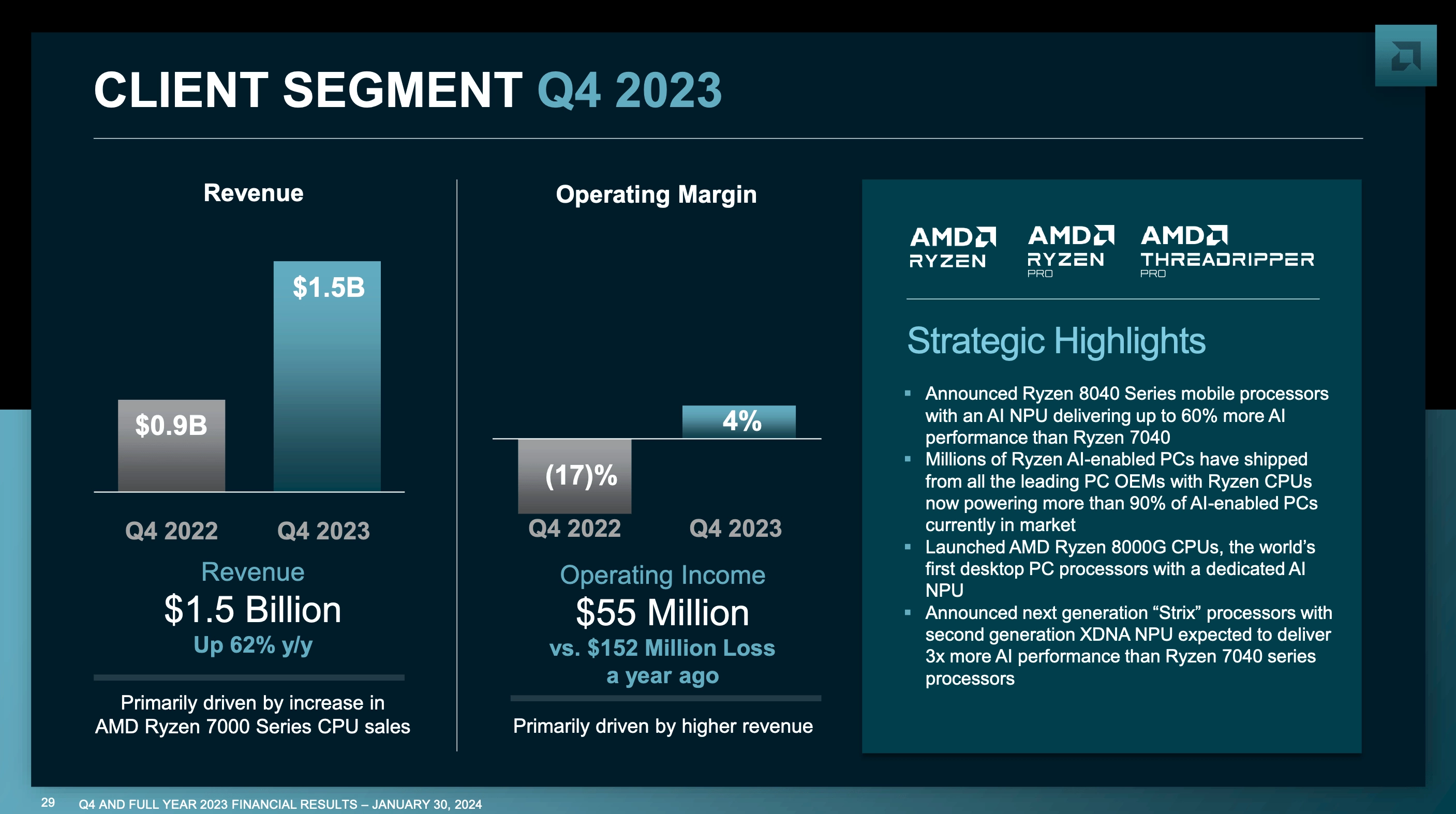

Venons-en aux Ryzen. Bilan mitigé, ici. Le chiffre d’affaires est en très forte hausse par rapport à Q4 2022, mais il n’a pas vraiment évolué par rapport à Q3 2023 et il s’avère qu’AMD n’y gagne pratiquement rien. Ok, le résultat est positif, mais avec seulement 55 millions de dollars de bénéfice d’exploitation, la vente de processeurs de PC est l’activité la moins rentable à ce stade pour l’entreprise, du moins en apparence. C’est dommage et tout de même un peu surprenant compte tenu du catalogue très complet que propose AMD, mais dont l’offre est peut-être insuffisamment disponible là où ça compte le plus, c’est-à-dire sur le segment mobile ?

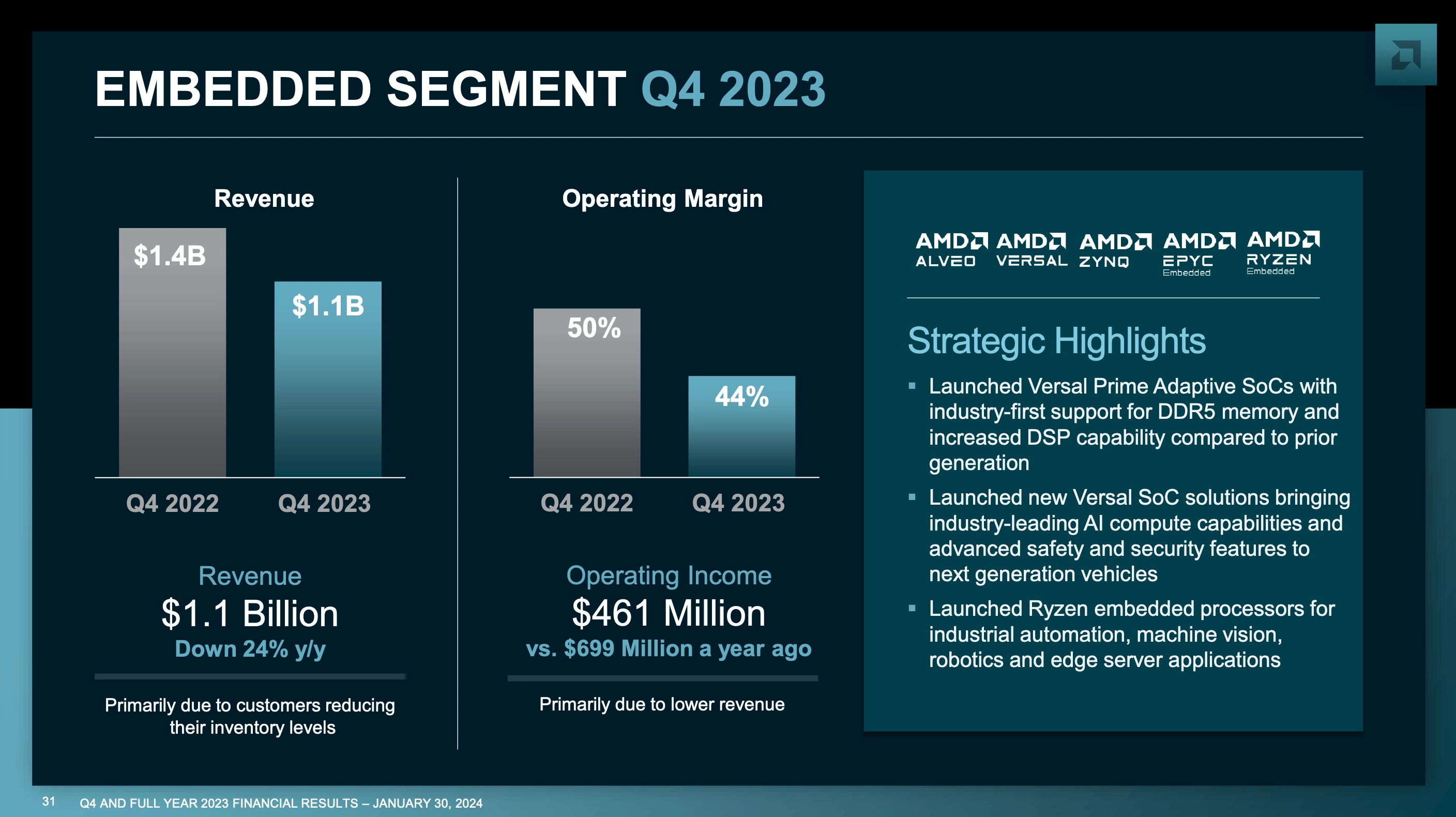

Nous terminerons le tour d’horizon avec le segment de la puce intégrée, principalement propulsée désormais par l’activité de Xilinx. La fièvre initiale post-rachat est retombée, le segment s’est effondré à la fois par rapport à Q4 2022 et Q3 2023. Selon AMD, ce serait lié à un ralentissement du marché engendré par une volonté de la clientèle de liquider leur inventaire existant.

vs

Les produits sont bons et solides, à des tarifs plutôt raisonnables. Aucune raison qu'AMD ne progresse pas à nouveau, surtout du côté CPU. Du côté GPU, la route est encore parsemée d'embûches apparemment, mais il y a aussi de quoi trouver son bonheur de ce côté suivant les gammes. Les apports des parties de puces dédiées à l'ia dans les produits mainstream seront à surveiller, cela pourrait changer un peu la donne suivant comment c'est utilisé et supporté, comme l'a fait l'ajout massif de mémoire cache (dans un autre registre).

Pour la progression sur les CPU de PC portables, ça ne m’étonne pas que ça n’avance pas.

Une amie de m’a femme m’a demandé de lui en trouver un pour son budget et utilisation, j’ai vu que les fabricants ne proposent quasiment pas de CPU AMD et les pubs des magasins mettent quasiment toujours des CPU Intel en avant (TikTok/Facebook/Twitter).

Ceux aui veulent monter leur PC eux-mêmes ont plus tendance à regarder des tests, pour les autres c’est « il faut un i7 pour jouer ».

L’autre truc pour les Pc Portables aui m’a surpris c’est la volonté de faire des Pc fins mais de mettre des gros CPU/GPU dedans, difficile d’en trouver un avec le refroidissement nécessaire pour gérer la chauffe. Heureusement qu’il y a des tests !

J’ai justement déjà eu deux connaissances qui m’ont dit « je ne prendrai plus de PC AMD car ça chauffe trop et le PC est trop lent ». Mais c’était des problèmes de conception du PC, pas du processeur.

C'est évident qu'AMD est défavorisé sur le segment mobile. Mais est-ce à cause des partenaires qui ne jouent pas le jeu ou AMD qui ne s'y intéresse finalement pas plus que ça (ou n'a pas les moyens de le faire) ?

Oh que si. Et la multiplication des gammes mobile le prouve (les 7000 recyclés, en 7020, 7030 et 7040, pour couvrir tous les marché, les Strix Point, Strix Halo, Kraken, Fire Range, etc.. à venir...), alors qu'avant, jusqu'aux 6000, ils usaient d'un unique die qu'ils déclinaient sur tous les secteurs.

Dans une interview ou des propos rapporté, il avait été révélé que leur stratégie de départ, avec leur renouveau ZEN premier du nom, était tout d'abord de se refaire une santé financière en mettant le paquet sur le segment serveur, avec leurs EPYC et MImachin, là où les marges sont les plus importantes et où ils avaient les moyens d'attaquer assez facilement le rival, en misant tout sur l'explosion des cœurs. Et depuis qu'ils ont réussi à amasser un trésor de guerre, leur stratégie actuelle était justement de tout réinvestir sur le segment mobile. Et la multiplication des refs le montre bien. Ils veulent que chaque assembleur puisse trouver la ref qui lui convient, en usant de magouille dans les nomenclatures, pour que leurs machines arrivent à se vendre, même en recyclant du vieux Zen 2.