Quand on parle de finances, on attaque un sujet délicat. Chaque grosse boite émet des bulletins de situation chaque trimestre. Ces dernières années, AMD a rencontré du succès avec ses CPU Ryzen, mais perd du terrain en matière de GPU sur son concurrent NVIDIA. NVIDIA vend de l'IA matérielle à tour de bras et est la locomotive du paysage vidéoludique avec son écosystème tirant partie de l'architecture des GeForce. Intel est en perte de vitesse et tente de se refaire la cerise. Il est compliqué de voir souvent les 3 acteurs majeurs sur une courbe, avec de voir les diverses dynamiques qui les animent. Et pourtant, cela peut apporter des informations qui pourraient permettre de comprendre justement les situations qui leur sont propres en 2024. L'outil de Macrotrends est le seul, à notre connaissance, qui permette ce type de comparaison directe, aussi nous lui avons demandé de nous donner ses secrets. Retenez bien que tous les nombres / chiffres hiéroglyphes matheux sont donnés en unités commune, le milliard de dollars US.

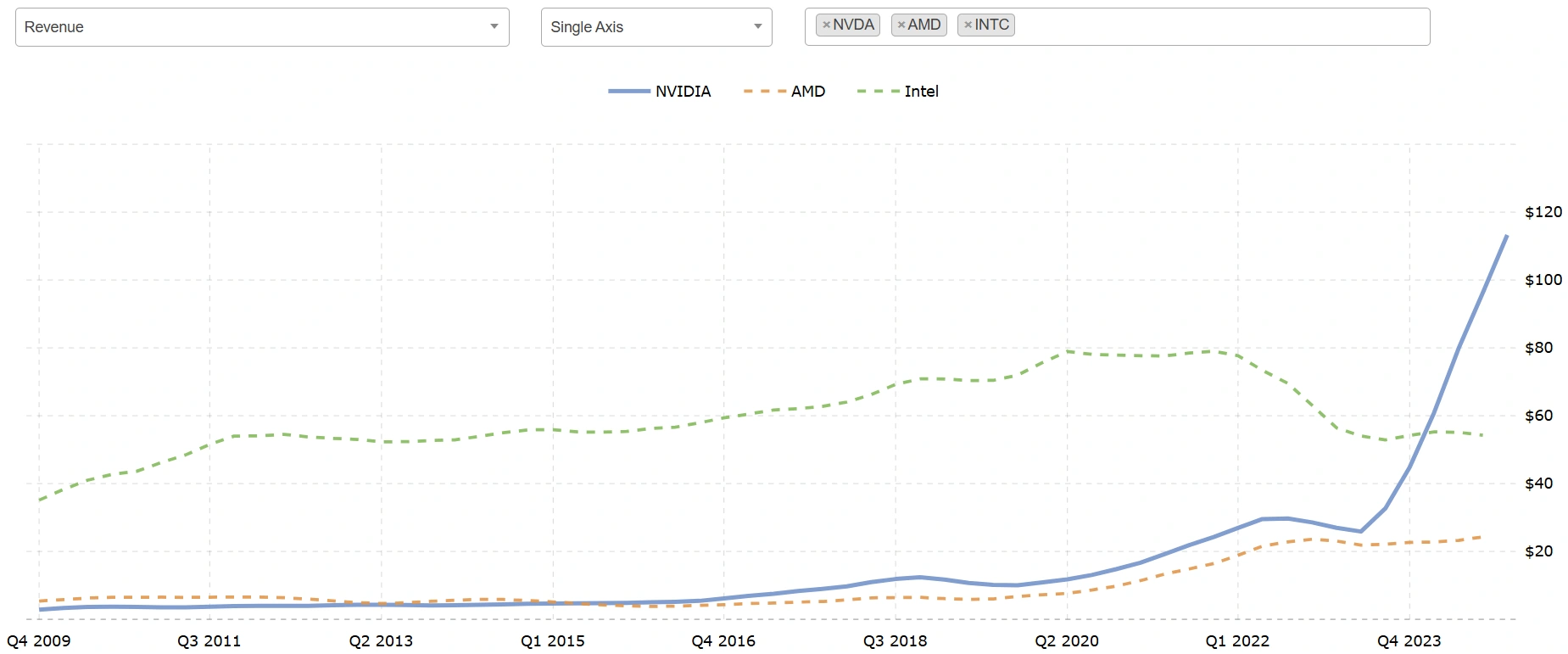

Les revenus ne sont pas les "Revenues" en anglais. C'est le chiffre d'affaires. Si Intel est aujourd'hui au niveau de ce qu'il brassait comme oseille en 2011, période faste post Sandy Bridge, il est en baisse depuis Q1 2022, le coup du Raptor Lake Gate n'a pas eu tant d'impact négatif sur ses deniers par rapport au niveau où Intel se trouvait déjà. AMD a végété pendant l'ère Bulldozer, et on peut voir que sa courbe commence à remonter depuis Ryzen en mars 2017. Depuis, ça monte doucement, mais ça monte au point d'avoir consolidé complètement les finances de l'entreprise et lui avoir donné une certaine assise financière. NVIDIA suivait peu ou prou le même tracé qu'AMD, en étant un peu au-dessus. Puis fin 2022, l'IA prend un essor de malade, et sa courbe de CA grimpe en flèche, pour laisser celle d'AMD sur place, et dépasser même celle d'Intel qui était, jusque là, intouchable. C'est une des probables raisons qui font que l'indice Dow Jones a éradiqué Intel pour NVIDIA.

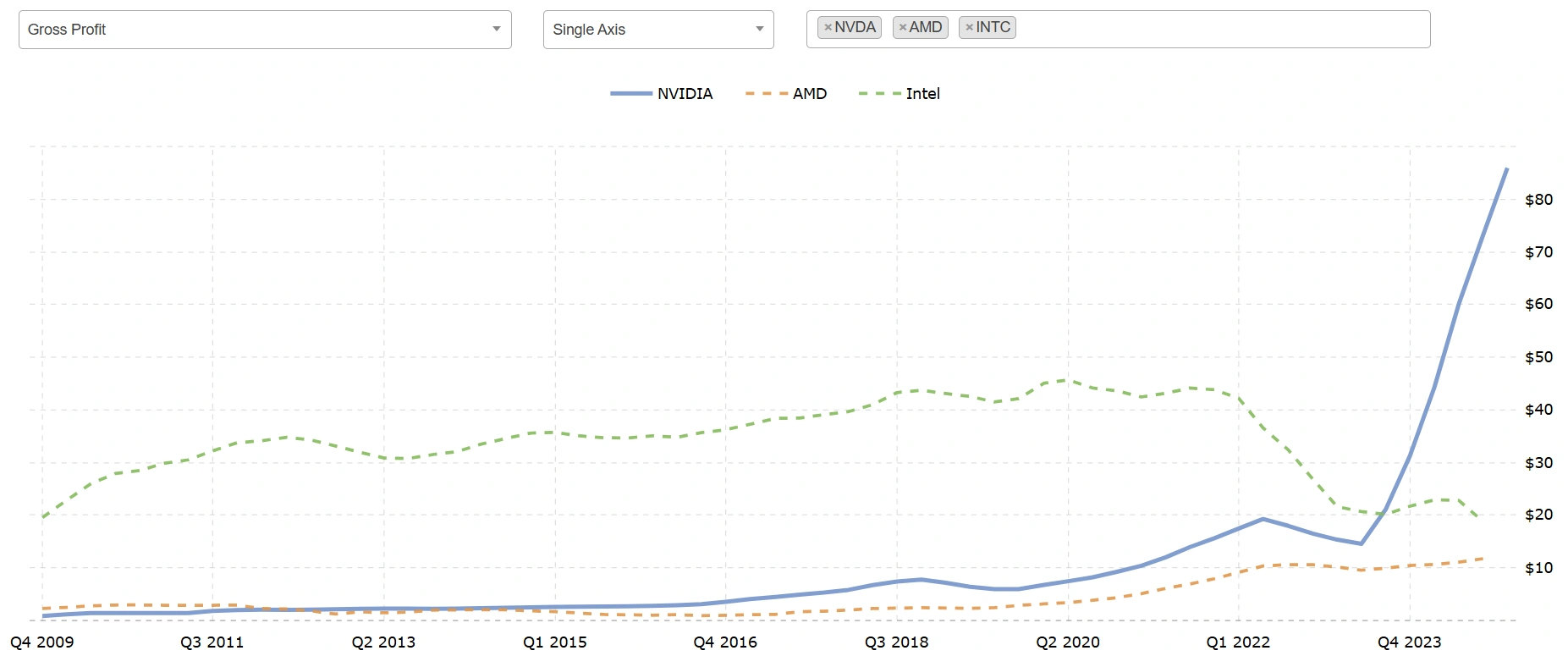

On comprend mieux sur les bénéfices liés aux marges, le souci d'Intel. Si vous regardez le tracé des courbes, il est quasiment identique à celui du CA, et c'est assez logique quelque part. On voit juste que celui d'Intel chute beaucoup alors que son CA est très élevé, il y a donc des dépenses fortes à côté de ça, et des pertes par secteurs, qui font que le matelas d'Intel fond depuis 2 ans. Si son CA a su encaisser quelque part les soucis CPU mainstream avec une activité datas plus puissante, il est moins resté de sousous dans la popoche que ces dernières années, avec des bénéfices qui étaient jusqu'à 2.5x plus élevés en 2020 par exemple. AMD continue d'engranger des bénéfices, de manière plus régulière, sans cassure dans la courbe, signe d'un business qui se renforce chaque trimestre, malgré ses deux cœurs d'activité CPU et GPU. Car AMD est une boite de GPU qui fait actuellement le meilleur CPU gaming, mais qui est en grosse difficulté sur le gaming, secteur où AMD a avoué perdre pas mal de sous. NVIDIA a une courbe en pente forte depuis l'IA et son écosystème adapté clé en main qui plait aux entreprises. Et cela se voit sur ses bénéfices, insolents depuis une grosse année, mais ça durera jusqu'à quand ?

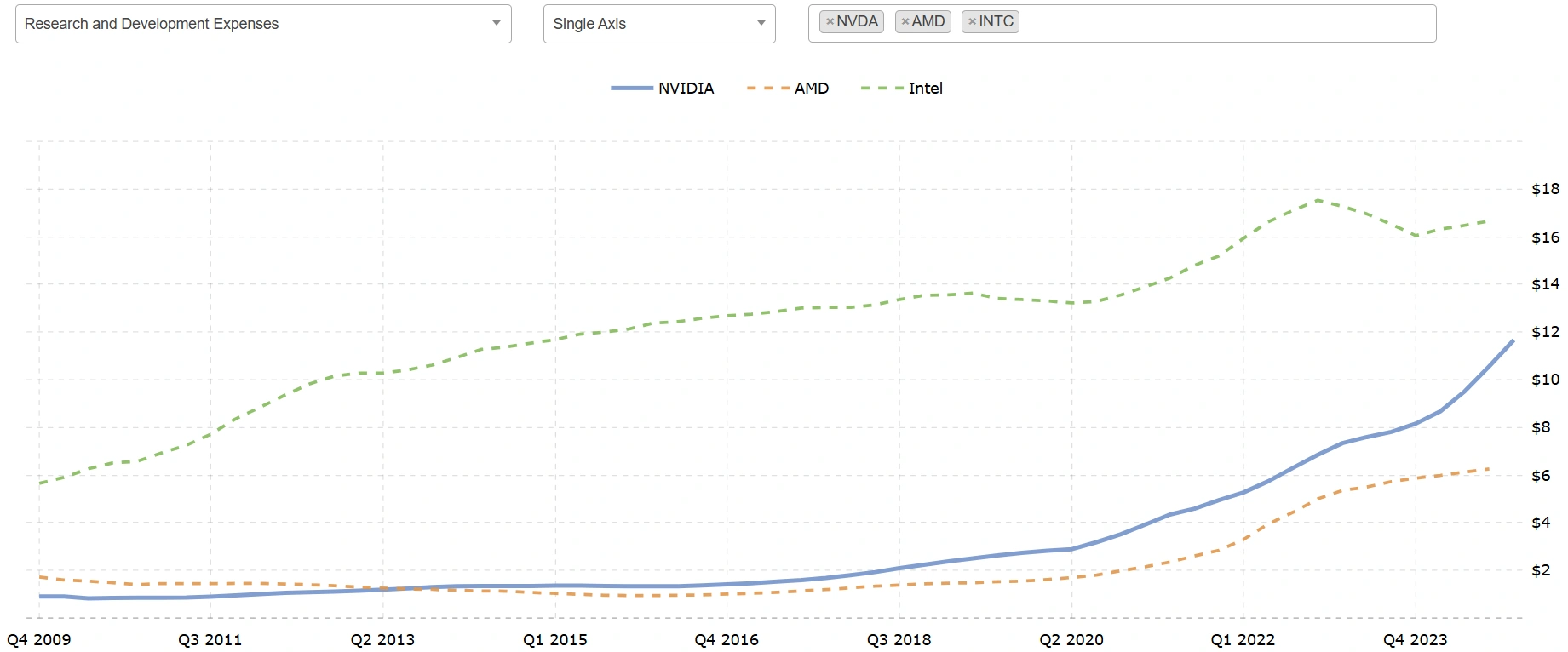

Voici le graphique des dépenses entreprises dans la recherche et le développement. Intel claque beaucoup d'argent, mais ses secteurs d'activité sont vastes, CPU, GPU, IA, Data, etc. Ces frais contribuent également à la santé plus précaire de la firme, mais ils sont nécessaires pour le bilan financier de demain. AMD dépense un peu plus de 6 milliards de dollars, mais CPU et GPU. Il doit donc arbitrer, et la dynamique actuelle du CPU l'incite à délester un peu plus le GPU. Pour récupérer la baisse sur ce segment, AMD lâche RDNA et CDNA pour une unification qui prendra le nom de UDNA. Mais entre les licenciements y compris dans la branche pilotes (Cela se ressent car AMD est en retard sur ce point dans le timing par rapport aux autres lors de la sortie de jeux), le retard sur les technologies annoncées (FSR 3, FG, IA ?), sur le rétrécissement de la future gamme AMD Radeon aux seuls marchés rentables mainstream, AMD a du mal à joindre les deux bouts. Dans ce contexte, il est assez facile de comprendre pourquoi NVIDIA, qui dépense quasiment deux fois plus qu'AMD en R&D, a des résultats insolents. Ce mot résume très bien la réussite des verts actuellement. Et ce n'est pas près de changer, en tout cas pas dans l'immédiat. Son secteur d'activité étant "large" mais limité au GPU finalement, NVIDIA devrait s'envoler encore un peu plus sur le segment GPU l'année prochaine, même si AMD devrait arriver à proposer une gamme RDNA4 solide, mais très limitée.

C'est le témoin assez fiable du bilan en ce jour de l'état de santé de ces entreprises. Tel le bon, la brute et le truand, on a 3 entités qui ont des réussites disparates, liées aussi à des choix stratégiques qui payent plus ou moins. Et à ce jeu, le gagnant est NVIDIA, la firme a eu le nez creux, et les autres ont peu ou pas senti le truc arriver avec le virage IA, vu les scores des verts, on peut imaginer qu'elles s'en mordent sacrément les dents (patapé joke).

![]()

![]()

très intéressant article

Oui, c'est sur que quand on achete une carte graphique nVIDIA, on paye enormement pour la recherche et le developpement des modeles futurs

Maintenant je me demande jusqu'a quand ces frais de R&D vont continuer a augmenter, les consommateurs ne vont pas constamment changer de materiel non plus pour financer tout ca

Super article de données très éclairant <3 Si je boursicotais, cet article serait un résumé éclairant

En économie, une telle croissance exponentielle comme celle de Nvidia est soit un monopole en construction, soit une bulle...

La croissance de AMD est cohérente et maitrisée, ses investissements en R&D cohérents également avec sa croissance (corrélation quasi-parfaite). Si les ordonnées sont sur la même échelle (milliards de dollar?), le ratio 6$ investissement R&D versus 12$ de bénéfices très rassurant pour l'avenir (50% du bénéf en prospective est clairement une stratégie long-terme et de stabilité, surtout si les 50% restant ont une part non-négligeable dans l'investissement des outils de production et distribution)

A l’inverse, Nvidia croit plus vite que son investissement R&D (donc il doit y avoir une "fuite" de capitaux probablement vers les dividendes, ce qui est peu rassurant sur le long terme, mais une aubaine pour la finance boursière). Faut espérer que cela ne soit qu'un lag de réajustement de la R&D et pas une tendance appelée à se maintenir.

Intel n'ajuste pas ses dépenses R&D et donc pari fortement sur l’innovation pour s'en sortir mais à 12$ R&D versus 20$ de bénéf, on est sur les mêmes échelles que AMD, l'année à venir va être éclairante pour Intel, et les services R&D sous pression de sortir une avancée majeure pour inverser la tendance.

Il n'y a pas longtemps, Jim Keller reprochait à nVidia de dépenser trop en R&D pour blackwell qui aurait dû leur coûter beaucoup moins cher. Toi tu voudrais qu'ils dépensent encore plus ! 😁

Le fait de maitriser ses dépenses en R&D n'est pas un mal, ce n'est pas parce qu'nVidia répond à la demande du marché de l'IA en vendant ses GPU DC de manière insolente qu'il doit multiplier son budget R&D par 2 ou par 3 immédiatement. Il continuera d'augmenter, mais de manière raisonnée.

Ça ne l'empêche pas d'investir dans d'autres entreprises, ou de racheter ses actions (dont le nombre a été multiplié par 10 en début d'été). Le dividende de nVidia n'a pas explosé par rapport au nouveau CA. En revanche on sait qu'nVidia, contrairement à ses concurrents, est sur une logique de recrutement et d'agrandissement de sa masse salariale dont le PDG souhaite monter à 50 000 employés contre un peu moins de 30 000 actuellement, soit un doublement des effectifs pour on l'imagine un élargissement du portfolio de produit (autant matériel que logiciel) à l'avenir. On sait aussi qu'il fait bon vivre à travailler chez nVidia (le contraire serait étonnant, si on veut attirer d'excellents ingénieurs, il faut d'excellentes conditions de travail).

Alors que AMD licencie dans son équipe GPU, CPU. En dehors de la mauvaise pub pour le public , des difficultés pour les personnes concernée , ca impact également ceux qui restent , ca démotive fortement et les meilleurs profils vont partir.

Ce n'est pas précisé , mais on peut logiquement supposer qu'une bonne partie des dépenses en R&D d'Intel est à imputer à l'activité de fonderie , ce que Nvidia et AMD n'ont bien évidemment pas , non ?

En effet, c'est une aventure qui coute très cher à Intel.

Intel dépense plus en r & d oui mais intel dépense très mal aussi de nombreux projets d intel on était avorté ( larabee xeon phi x86 pour smartphone ..... )

Ou ils ont du sur investir pour régler des problèmes comme le 10 nm

Sans tout ça la situation financière d'intel serait bien meilleur

Ce n'est quand même pas parce que les projets ont été avortés que tout le travail est perdu et n'est pas ensuite utilisé/utilisable pour autre chose.

Évidemment, avec le recul, Intel a effectivement gâché beaucoup de sous. Après coup, tout semble toujours plus évident.

Présentement, ce qui coute le plus cher à Intel, c'est Intel Foundry et ses usines.

Alors oui mais tu n'as plus le débouché commercial qui rentabilise le projet

Pour intel fondery ils ont stagné avec le 10 nm et du coup derrière ils doivent sur investir pour rattraper leurs retard donc la aussi conséquence d'un mauvais choix

Oui et non. Ils ne surinvestissent pas uniquement pour rattraper un retard, mais aussi pour essayer de prendre de l'avance et par ailleurs devenir un vrai fondeur "pure-play".

Merci.

Simple et efficace.

Cela remettra certaines pendules à l'heure, et fera peut-être taire les trolls et fanboys.

En tout cas, cet article, pourra servir de référence lors de débats.

Bonne journée.