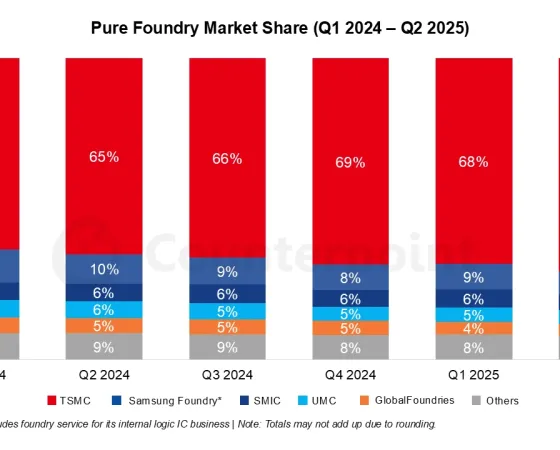

Le dernier classement réalisé par TrendForce pour les fondeurs de semiconducteurs est de sortie, l'occasion de voir comment a évolué le marché entre le second et le troisième trimestre, et où se situent les principaux acteurs de cette industrie l'un par rapport à l'autre. Premier constat, le marché a connu une croissance assez notable sur la période. Certes, une croissance inégale, tous n'y ont pas contribué, ni de la même façon. Il faut dire que parmi tous les acteurs listés ici, tous ne jouent pas dans la même catégorie, notamment sur le plan technologique. Pour rappel, TSMC, Samsung et Intel sont les trois derniers fondeurs encore véritablement engagés dans la course au nanomètre et au packaging avancé. Tous les autres se satisfont dans l'ensemble des technologies plus matures, mais non moins en demande (au contraire), et se sont pour la plupart spécialisés dans différents domaines du semiconducteur, comme la NAND, DRAM, l'automobile, l'IoT, le réseau, l'affichage, l'analogique, etc.

Contrairement à d'autres, grâce à une demande mondiale très importante et suffisamment diversifiée du fait de l'indispensabilité et de l'omniprésence du semiconducteur, cette industrie a tout de même encore l'avantage de ne pas nécessiter d'être à la pointe des technologies pour faire affaire. Pour l'anecdote, il y avait 470 entreprises actives dans le monde du semiconducteur en 2021 et dont seulement 31 étaient spécialisées dans la production. Ces chiffres ont surement un peu évolué entre-temps, mais probablement pas les proportions.

Durant le dernier trimestre, TSMC en a profité pour asseoir son leadership, toujours très loin devant Samsung et à la tête de plus de la moitié du marché de la fonderie. Samsung aussi a progressé, mais l'évolution la plus notable est bien celle d'Intel Foundry Services, aka IFS ! C'est d'ailleurs la première fois qu'Intel figure dans le top 10 de ce classement. Un signe positif pour le fondeur américain, même s'il reste encore énormément de chemin à parcourir. Car rappelons-le, Pat Gelsinger veut qu'IFS soit le numéro 2 de ce classement d'ici à 2030, donc a priori derrière TSMC et devant Samsung Foundry si rien ne change entre-temps. On ne peut nier qu'Intel a les moyens de ses ambitions, mais ce n'est pas pour autant que le succès est assuré. Accessoirement, un rachat réussi de Tower Semiconductor aurait sans aucun doute été un bon coup de pouce dans cette mission.

Pour finir, TrendForce se veut positif pour la quatrième et dernier trimestre de l'année. L'industrie du semiconducteur serait donc partie pour finir 2023 sur le chapeau des roues, certains acteurs plus que d'autres. (Source : TrendForce, via Anandtech)

|

Classement Top 10 des fondeurs de semiconducteurs pour Q3 2023 Par TrendForce |

Chiffre d'affaires Q3 2023 en millions de $ |

Q2 2023 | Évolution | Merci qui/quoi ? | Parts de marché Q3 2023 | Q2 2023 |

|---|---|---|---|---|---|---|

|

N°1 : Taiwan Semiconductor Manufacturing Company/TSMC (Taiwan) |

17 249 | 15 656 | +10,2 % |

PC, Smartphone, Apple, 3 nm, A17, M3 (Pro, Max). |

57,9 % | 56,4 % |

|

N°2 : Samsung Foundry (Corée du Sud) |

3 690 | 3 234 | +14,1 % | 3 nm, puces Qualcomm, modems 5G, drivers d'affichage OLED en 28 nm. | 12,4 % | 11,7 % |

|

N°3 : GlobalFoundries (USA) |

1 852 | 1 845 | +0,4 % | IoT pour domaines domestiques et industriels, grosses commandes de l'aérospatial et la défense aux USA. | 6,2 % | 6,7 % |

|

N°4 : United Microelectronics Corporation/UMC (Taiwan) |

1 801 | 1 833 | -1,7 % | Plus de revenu pour les lignes 28/22 nm, mais léger déclin des livraisons de wafers. | 6,0 % | 6,6 % |

|

N°5 : Semiconductor Manufacturing International Corporation/SMIC (Chine) |

1 620 | 1 560 | +3,8 % | Forte hausse de clientèle chinoise, moins de clientèle américaine. Ne semble pas avoir beaucoup profité du nouveau SoC Kirin 9000S en 7 nm de Huawei. Majorité du volume de production, probablement du semiconducteur peu cher. | 5,4 % | 5,6 % |

|

N°6 : HuaHong Group (Chine) |

766 (estimation) | 845 | -9,3 % | Pas de commentaire. | 2,6 % | 3,0 % |

|

N°7 : Tower Semiconductor (Israel) |

358 | 357 | +0,3 % | Pas de commentaire. | 1,2 % | 1,3 % |

|

N°8 : Vanguard International Semiconductor Corporation/VIS (Taiwan) |

333 | 321 | +3,8 % | Pas de commentaire. | 1,1 % | 1,2 % |

|

N°9 : Intel Foundry Services/IFS (USA) |

311 | 232 | +34,1 % | Croissance potentiellement grâce à l'augmentation de la production et d'assemblage de Graviton4 et Trainium2 pour AWS. | 1,0 % | 0,8 % |

|

N°10 : Powerchip Semiconductor Manufacturing Corporation/PSMC (Taiwan) |

305 | 330 | -7,5 % | À fait moins de thunes de la vente de PMIC et autres puces pour l'alimentation. | 1,0 % | 1,2 % |

| Total | 28 286 | 26 213 | 7,9 % | 95 % | 94 % |

Tsmc à toujours été devant intel il me semble ils font bien plus de puce en volume mais intel avait l'avance technologique

C'est dommage d'avoir fair des choix douteux

Il est question ici de service de fonderie/fonderie pureplay, pas de production de semiconducteur pour son propre catalogue.

Pour ce qui est de la vente de semiconducteur, il me semble qu'Intel est toujours parmi les trois premiers (avec TSMC et Samsung).

Sinon, on pourrait aussi dire que les choix avaient été un peu trop ambitieux (par exemple avec le 10 nm, qui a été la vraie épine dans le pied d'Intel pendant longtemps, ça, et puis un management de comptables/financiers), sauf que la prise de risque ça ne paye pas toujours. Le 10 nm qui avait fini par sortir n'avait a priori rien à voir avec celui qui était planifié initialement.

Mais je suis curieux de voir comment ça va se jouer maintenant. Vivement 2030 pour le bilan 😄

Finir n°2 derrière TSMC, c'est un objectif qui semble relativement facile vu d'où ils partent, l'état de la concurrence, et le matériel de pointe qu'ils auront avant les autres (si mes souvenirs sont bons). Après Patou il entend quoi par n°2 justement? Largué comme Samsung, ou genre 20% derrière TSMC en CA?

J'ai quand même le feeling, je ne saurais trop dire pourquoi, que les USA "forceront" la Chine à envahir Taïwan quand Intel aura son matériel de pointe et une certaine capacité. Genre pour passer n°1...

Ahhhh, Patoche, l'insaisissable 😁

Samsung fait quand même déjà le double du 3ᵉ, que ce soit en matière de CA ou en part de marché. Largué, c'est donc peut-être un peu fort, surtout pour un groupe dont la fonderie pureplay n'est pas vraiment le cœur de métier à la base, contrairement à TSMC qui a toujours été un producteur de semiconducteur dédié aux autres. Je trouve qu'ils se défendent plutôt bien, même si c'est parfois laborieux. Alors si Intel peut arriver au même point que Samsung d'ici 6/7 ans, ce sera déjà un exploit. TSMC ne cessera pas pour autant d'être important. Si y'a bien une chose que ces dernières années ont prouvé, c'est l'importance d'avoir une chaine d'approvisionnement diversifiée, notamment géographiquement.