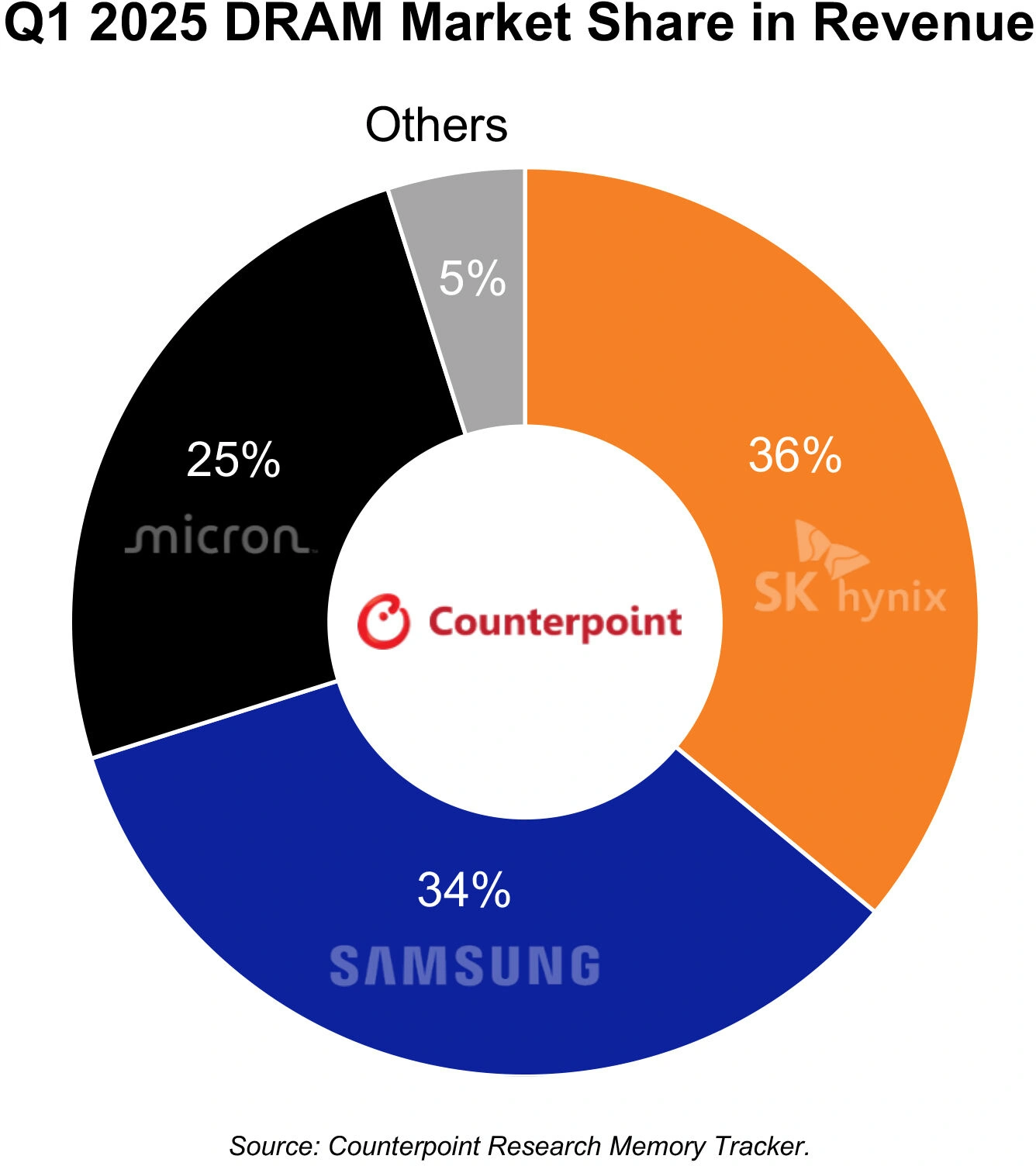

Samsung peut se vanter d'avoir été à la tête de la DRAM depuis 1992, soit 5 ans seulement après avoir commencé la production en volume de sa première RAM. Une domination de 33 ans qui se serait donc terminée au premier trimestre de 2025 si l'on s'en tient à la dernière analyse de Counterpoint Research.

Ses chiffres pour Q1 2025 attribuent 34 % des parts du marché de la DRAM (appellation qui englobe HBM, SDRAM, DDR, GDDR et LPDDR) à Samsung, ce qui représente dans l'immédiat toujours une portion conséquente de ce business, certes. Cependant, c'est 2 points en moins par rapport à son compatriote et concurrent SK hynix, qui aurait donc conclu Q1 2025 avec 36 % des parts ! Micron aurait fermé la marche d'assez loin avec 25 % "seulement" et 5 % ont été attribués à tous les autres petits producteurs. Au passage, on constatera encore une fois que le marché de la DRAM est plus que jamais sous le contrôle de trois acteurs uniquement. Peu étonnant donc qu'ils soient en mesure de faire un peu comme ils le veulent en matière de production et de tarification.

Mais comment SK hynix - qui avait commencé son aventure en tant qu'Hyundai Electronics, avant de devenir SK hynix en 2012, et avait commencé à faire de la DRAM dans les années 80 également, un peu avant Samsung - aurait-il réussi cette prouesse ? Eh bien, l'autre géant coréen issu de la République de Samsung peut a priori remercier le boom de l'IA et d'avoir su prendre l'initiative en matière de mémoire HBM, que NVIDIA autant qu'AMD engloutissent à tour de bras pour leurs accélérateurs ! En effet, la croissance rapide de l'intelligence artificielle serait le facteur principal de cette montée de SK hynix sur le podium, un virage que Samsung semble avoir totalement manqué jusqu'à présent, avec une mémoire HBM en proie aux difficultés et par conséquent peu convoitée. D'après Business Korea, SK hynix contrôlerait à ce jour 70 % du marché de la HBM...

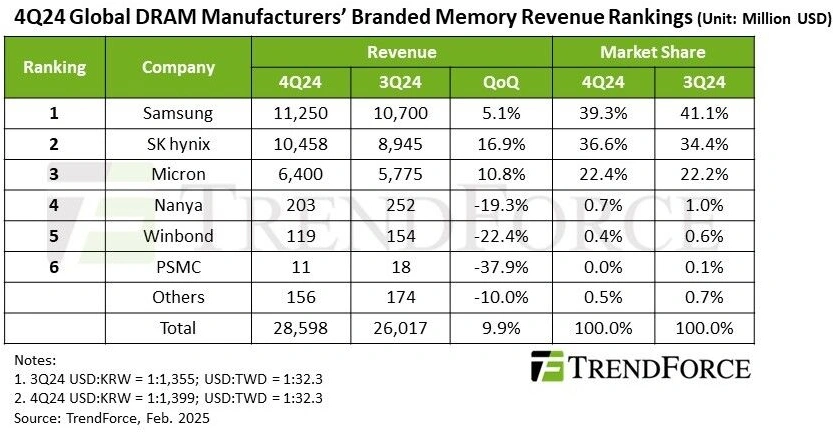

Pour compléter, il est intéressant aussi de jeter un œil rapide aux chiffres de TrendForce pour le dernier trimestre de 2024. En gardant à l'esprit que la méthode d'analyse et de comptage entre l'étude de TrendForce et de Counterpoint diffère surement, on remarquera tout de même que SK hynix n'aurait en fin de compte pas tant progressé depuis la fin de 2024. En effet, c'est plutôt Samsung qui parait avoir perdu des parts, principalement aux profits de Micron, tandis que les petits acteurs aussi auraient réalisé une progression louable. Cette dernière est probablement en grande partie liée à l'abandon de la production de DDR4 par les gros producteurs, mais il ne faut pas oublier non plus la croissance explosive du chinois CXMT sur le segment de la DDR5 et LPDDR5. Rappelons que ce dernier envisage aussi de s'en prendre à la HBM, de deuxième génération pour commencer. (Source : Counterpoint, TrendForce, via Computerbase)